80代の2人に1人が認知症?老後に備える「お金」の話

将来、80代の2人に1人が認知症!?

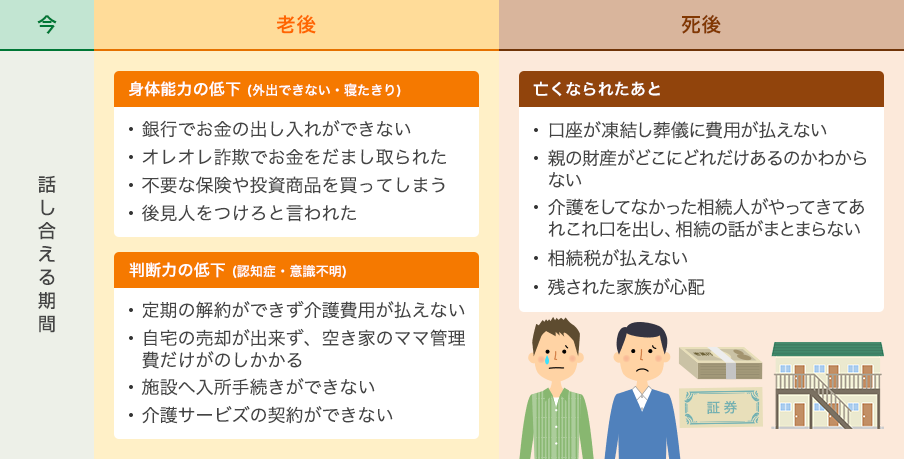

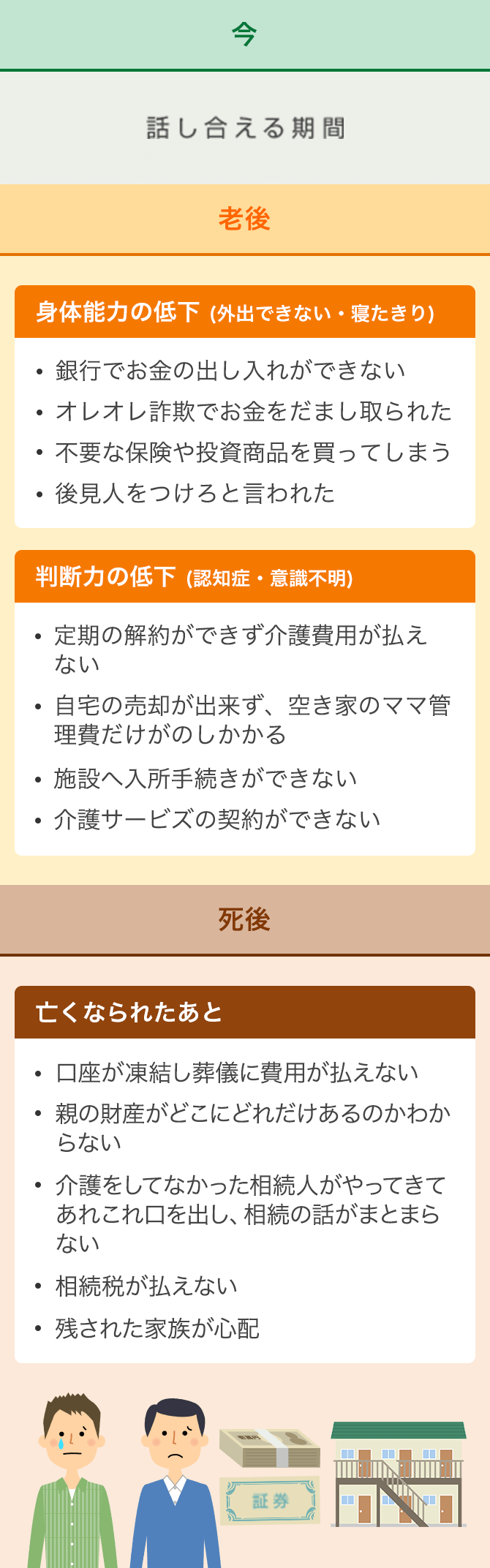

このようなことでお困りではありませんか?

-

名前が出てこない

-

さっきまでやろうとしていたことが思い出せない

-

親が家でコケて骨折し入院。退院してから、同じことを何度も聞くようになった気がする

-

最近、体力や認知機能の低下が心配…

-

もの忘れなのか、認知症なのか分からなくて心配

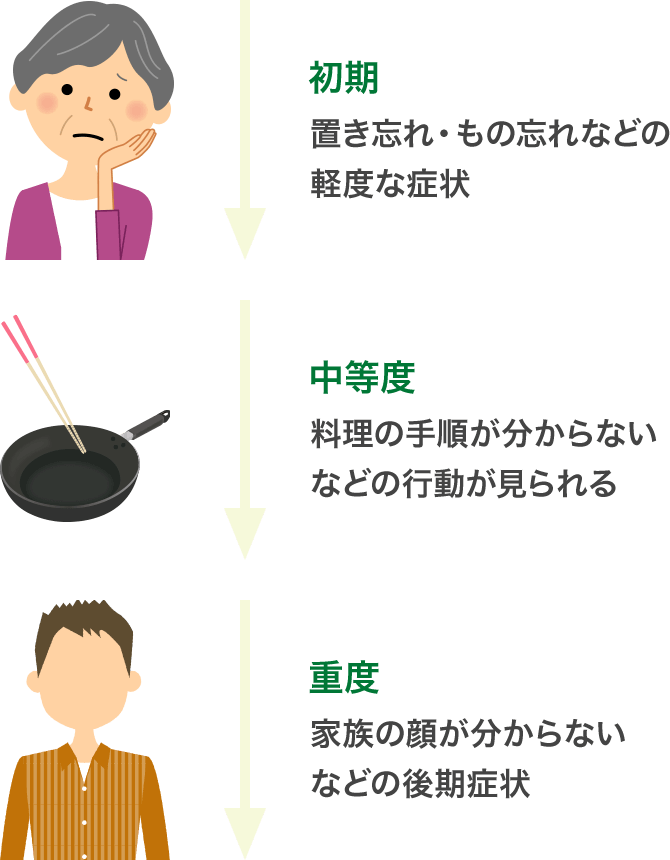

加齢による「もの忘れ」は脳の老化によるもので、誰にでも起こる自然な老化現象です。

しかし「認知症」は、今までできた事柄が難しくなり、ゆくゆくは意思疎通が取れなくなるなど、日常生活に影響を及ぼします。

認知症になった時、一番困るのは「資産が凍結してしまう」こと

自分や家族、身近な人が認知症になった時、一番困るのは「資産が凍結してしまう」ことです。

本人の財産は、本人の判断でしか出し入れできないのが原則です。

そのため、認知症によって本人の判断能力が低下すると、お金の出し入れや、株や不動産の売却などの契約ができなくなります。

そして、子どもや親族でも、本人の財産を勝手に処分することはできません。仮に子どもが「前々から頼まれていた」としても、そのこと自体、本人に確認できなくなってしまうからです。

このページでは親や身近な家族の認知症対策の考え方と、使える法律の制度を分かりやすく解説します。

大変!お金がおろせない!?人生100年時代に潜む「認知症」のリスク

「認知症」とは、病名ではなく脳の神経細胞が壊れ、認識機能や記憶力、判断力に障害が起き、日常生活に支障をきたしている状態のことをいいます。

認知症の多くの方は自覚症状がなく、体験の一部ではなく「体験そのもの」を忘れてしまいます。そのため常に不安な状態が続き、何度も同じことを確認してきます。日本では、将来、80代の2人に1人は認知症になるとの推計もされています。

つまり、認知症はあなたや、あなたの家族、身近な人、誰にでも起こる可能性のある症状なのです。

外出機会が減ることにより「認知機能」へ思わぬ影響が

また、昨今では新型ウイルスなどの影響で外に出る機会も少なくなりつつあります。

日頃通っていた喫茶店やカラオケ、デイケアサービスなどを気軽に利用できなくなった今、体を動かしたり、コミュニケーションをとる機会が失われつつあります。そうなると、身体機能の低下だけではなく、認知機能の低下にも影響があると言われています。

認知症のリアル:高齢者と認知症の実態について

今、日本は「超高齢社会」と呼ばれています。

令和元年の高齢社会白書によると、日本の総人口のうち28%が65歳の高齢者という割合となり、2025年には約30%、2065年には約40%、約3人に1人が65歳以上の高齢者となります。

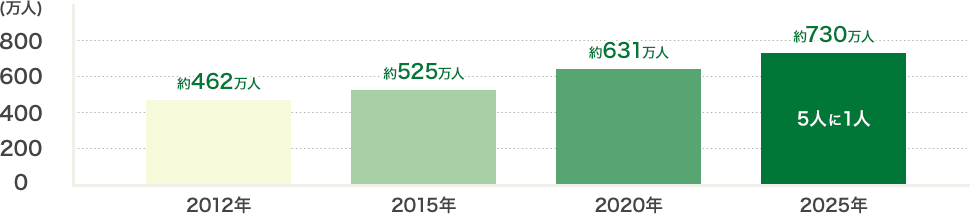

認知症患者数の推計(平成27年1月 厚生労働省より)

画面を拡大して、画像を確認いただけます

画面を拡大して、画像を確認いただけます

「超高齢」の日本では「認知症患者」の数も増加し続けています。2025年には、認知症の患者数は、730万人を越え、65歳以上の高齢者の5人に1人になると推計されています。また、高齢になるほど認知症罹患率は増え、80代の2人に1人は認知症になるという予測もされています。

出典:平成29年高齢社会白書 ※日本における認知症の高齢者人口の将来推計に関する研究から算出女性は「アルツハイマー型認知症」の割合が高い

「認知症」と一言でいっても、その内容・症状は様々です。

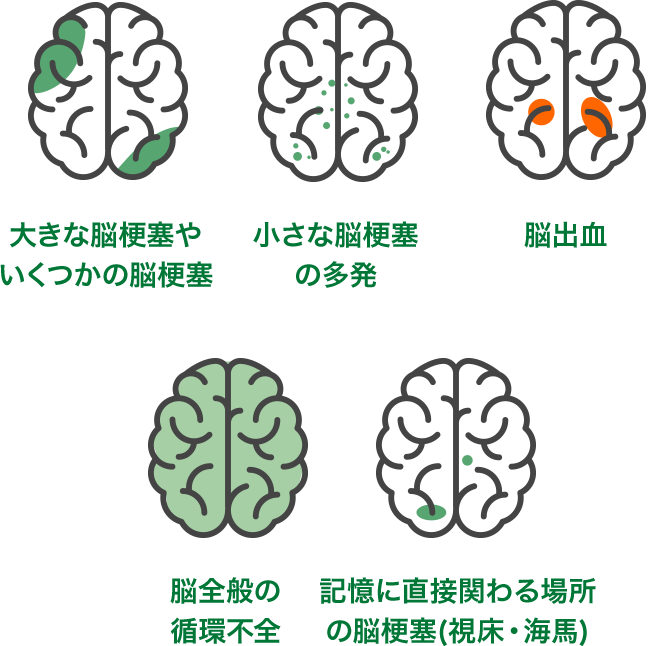

認知症の割合のうち、およそ半数は「アルツハイマー型認知症」です。よく知られている認知症はこのタイプです。脳のたんぱく質が異常に蓄積され、脳神経が傷ついて、記憶を司る海馬という部分が萎縮してしまうことが原因といわれています。

もの忘れから発症に気づくことが多く、記憶力の低下に伴い今までできたことが少しずつできなくなっていく傾向にあります。できないことへの苛立ちから、性格が塞ぎ込みがちになりやすくなるといわれています。症状が進行すると、言葉がうまく話せなくなる、仕事や料理の手順がおぼつかないなどの行動が見られます。

男性に多いのは「脳血管性認知症」

アルツハイマー型認知症の他には「脳血管性認知症」が多く発症しています。脳梗塞や脳出血などによって、脳の血液循環が悪くなり脳機能の一部が損傷してしまうことが原因といわれています。男性の割合が多く、女性の2倍近くの疾病率と報告されています。

初期症状はもの忘れが起きやすく、症状が進行すると手足のしびれや麻痺が起きるようになります。感情のコントロールができずに、急に泣いたり、些細なことで激昂することもあります。

認知症は、本人に自覚症状がなく、知らないうちに進行していることがあります。

そのため、本人だけではなくその家族の生活も大きく変わることが考えられます。

親や身近な人が認知症かもと気が付いても「医者に診てもったほうがいいのか?」「どこの病院にいったらいいのか?」「介護はどうなるんだろう?」とあれこれ考えているうちに、本人の判断能力が低下し、資産が凍結してしまうといった事態が起こってしまうのです。

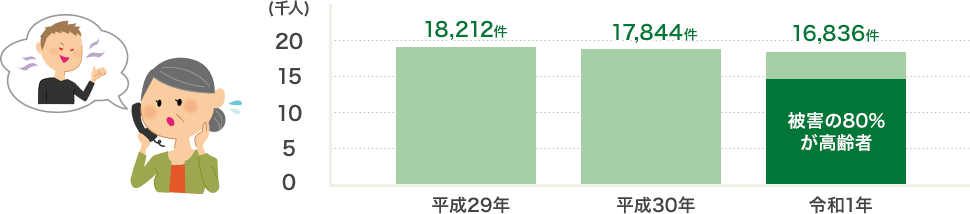

振り込め詐欺被害の80%が高齢者!?

また、最近ではオレオレ詐欺のような特殊詐欺の手口が巧妙になり、特に高齢者を狙った詐欺が増えています。

警察庁の発表によると、令和元年の特殊詐欺は、分かっているだけで、16,836件、被害額は301.5億円に上ります。被害者の80%が65歳以上の高齢者が占め、80歳前後に被害が多発しています。

画面を拡大して、画像を確認いただけます

画面を拡大して、画像を確認いただけます

これは、高齢者の一人暮らしが年々増加し、600万人にもおよんでいることにも起因します。高齢者の単身世帯や高齢者夫婦のみの世帯は、周囲の目が届きにくく、悪質事業者に狙われやすい上、相談する相手も少ないのが現実です。被害の救済を装った勧誘にだまされ、更なる消費者被害に遭ってしまう事態(いわゆる二次被害)も増加しています。

子どもが気づいた時には、老後のためにと親が蓄えた資金が、ほとんどだまし取られているというケースも起こっています。

出典:警察庁 令和元年における特殊詐欺認知・検挙状況等について 出典:平成29年高齢社会白書 ※日本における認知症の高齢者人口の将来推計に関する研究から算出認知症のための3つの対策「医療・介護・お金」のバランスをチェックしよう

認知症になったとき、一番困ることは「親が所有している財産をどう管理していいのか分からない」ということです。

超高齢社会の日本において、認知症は、自分や親、身近な家族がいつ発生してもおかしくない症状です。

認知症にならない、なるのを遅らせる、なった場合に困らないようにするためにも、早めの対策が必要です。

-

1

食生活など生活習慣の見直し

認知症を予防し、長く健康でいるために、食生活や適度な運動など、生活習慣の見直しと改善に取り組みましょう。

毎日、少しずつでも運動を始めるなど、生活習慣の改善に取り組めば、体の不調や変化にも素早く対処することができ、認知症の発症や症状の緩和に効果が期待できます。

-

2

医療や介護サービスの利用

すでに身体の不調や認知症の症状がある場合、専門医療や介護サービスを利用することができます。投薬や治療・リハビリなどにより、認知症の進行を遅らせたり、改善が可能です。

また、デイサービスなどを定期的に利用することで、人とのつながりや会話を楽しんだり、サポートする家族の負担を減らすこともできます。

-

3

認知症になっても、自分のお金を使えるようにしておく

生活習慣の改善や医療サービスの利用など、介護や医療の対策をとるために「お金」の問題に向き合うことが必要不可欠です。

「介護や医療にお金がかかりそう」という思いから、節約や保険、補助金の請求などに意識が向きがちです。しかし、高齢期においてまず行うべきお金の対策は「認知症になっても自分のお金を使えるようにしておくこと」です。

節約や補助金の請求は、自分のお金を使える対策をしてからでも間に合います。自分のお金を使えるようにしておくための対策は「認知症前に行わなければならない」というタイムリミットがあるからです。

このようなお金の対策は、医療や介護の対策に比べて知らない人が多く、見落とされがちなので注意が必要です。

親や身近な人が、認知症になると、介護や生活など様々な支障が出てきます。

そのなかで、子どもや親族が「事前の対策をやっておけばよかった」と後悔するのが「お金の対策」です。

「親の認知症が気になり始めた」「親のこれからが心配」という時は、医療や介護のことだけでなく「そのためのお金は、どこにどれだけあるのか?」「いざという時、使えるか?」といった具体的なイメージを持ち「医療・介護・お金」3つのバランスの良い対策を行うことが大切です。

大切な財産が“使えない”現実。認知症に関わるお金の困りごと

認知症になって困るのは「お金・不動産・相続」の問題

認知症で本人の判断能力が低下し、意思確認ができなくなると、銀行や証券会社は「口座凍結」を行います。認知症高齢者が詐欺や横領などの犯罪に巻き込まれないようにするための措置なのですが、そうなると家族であっても取り出すことはできません。

不動産を持っている場合は、家の持主が認知症になると、売却・賃貸・管理・修繕といった管理処分ができなくなるので益々問題が大きくなります。

介護や看護に振り回され、いざ必要という時、親のお金が親の本人のために使えない、不動産が売れないなど、お金の問題は手遅れになりがちです。

画面を拡大して、画像を確認いただけます

画面を拡大して、画像を確認いただけます

1. お金

そうなると、親の介護や通院費用の支払いのために、自分たちの財産を切り崩す必要が生まれます。

仮に「親のキャッシュカードを預かっていたので、お金の凍結は防げた」としても、決められた限度額以上のお金は動かすことができません。キャッシュカードを失くしたり、暗証番号が分からなくなってしまった場合、親本人しか再発行することができず、結局口座が凍結してしまいます。いつそうなるか分からない不安を持ちながら、対応するのは思った以上に大変です。

2. 不動産

また、長期の入院が必要になるときや、施設への入居で実家が空き家になった場合でも、子ども達だけでは、不動産の管理・売却を行うことができません。実家は空き家のまま、売り時を逃がし、固定資産税や管理費など多くの負担がかかり、親の資産だけでなく、自分たちの資産も目減りしていくことになってしまいます。

3. 相続

さらに、認知症になると、誰かの遺産を引き継ぐための「遺産分割協議」をすることができなくなります。「遺産分割協議」とは、亡くなった方が遺した遺産を、誰がどのように引き継ぐかを、相続人全員で話し合い、決めていくことです。父親が他界し、残された母親がすでに認知症であるという場合では、母親が遺産分割協議に参加できず、遺産分割協議が成立しません。そのため、亡くなった父親の財産を引き継ぐことができず、残された認知症の母の生活が維持できないという事態が起こるのです。

お金に関するお困りごと

預金の引き出し、定期預金の解約

介護費用の捻出、株の売却

不動産に関するお困りごと

実家の売却、リフォーム、家賃回収

建替え、買換え、空き家対策

相続に関するお困りごと

相続税対策、

遺産分割に関する手続き

よくある「認知症」×「お金」の問題

親が蓄えてきた預金が下ろせなくなる!?資産凍結のリスク

太郎さん夫婦は太郎さんの両親と同居中

お困りごとのきっかけ

太郎さんのお父さんが80歳になったのを機に「そろそろ遺言を書こうか」と話してくれました。しかし、その一週間後にお父さんの容体が急変し、脳梗塞で倒れてしまいました。一命は取り留めたものの寝たきりの生活になり、意思疎通ができなくなりました。

太郎さん夫婦は自宅でお父さんの看病を続けています。弟はほとんど実家に寄り付かず、父の介護を手伝う様子はありません。

父のお金はほとんどが定期預金になっており、引き出すことができません。母が管理していた両親の年金口座でやりくりしていますが、いつまでもつか分かりません。父が倒れてからは、母もショックから落ち込み気味で物忘れが多くなり、認知症ではないかと心配しています。

父と母の介護がいつまで続くのか、両親のお金が出せないままで、自分たちが、両親の生活費や介護費用を持ち出しして補填していけるのか、さらに、父が死んだ時に、弟が何を言ってくるのか。

両親の介護を続ける太郎さん夫婦は、自分たちのお金もなくなり、実家に住み続けることもできなくなるのではと心配でなりません。

このお困りごとの問題点

同居で両親の面倒を見ている子どもと、そうでない子どもとの「温度差」による介護と相続のトラブルはよく耳にします。同居の子どもがどれだけ頑張って家を守っていても、同居していない子どもは我関せずどころか「兄貴は同居で得している」「親のお金を盗っていたのではないか?」と言ってくることも。

司法統計年報によると、家族だけで解決できずに、裁判所に持ち込まれる「相続の遺産分割事件」は年々右肩上がりで増えており、平成27年は年間1万5千件近くにもなっています。親が元気な間は何とかとりなしてくれるものの、両親が他界したり、認知症になってしまってからは、解決が難しい問題です。

出典:最高裁判所「司法統計年報(家事事件編)」親が施設へ。実家が空き家になるリスクを考えると・・・

父の他界後、母が実家で一人暮らし

お困りごとのきっかけ

1人暮らしの母が心配で、私の家の近くの施設への入居を検討しています。実家が空き家になったら、そのうち売却して、母の介護費用にあてることも検討しています。ただ、思い入れのある実家を、すぐに売却することはできません。母が認知症になってしまうと、実家が売却できないと言われて、どうしたらいいのか悩んでいます。

このお困りごとの問題点

実家を売却したくなったときに、親が認知症などで判断能力が低下しており、売却することができないと親の介護費用が捻出できないばかりか、固定資産税や管理費など経費のみがかさんでいきます。

総務省の発表によると、全国の空き家数は846万件と過去最高に増えており、全住宅に占める空き家の割合(空き家率)は13.55%と、社会問題にもなっています。分かってはいるものの、思い入れのある実家を今すぐ売却することもできない・・・・というよくあるお悩みです。

一人暮らしになる妻が心配。老々相続、残された妻の認知症リスク

妻と二人暮らし

お困りごとのきっかけ

そろそろ歳であるため、相続対策を考えています。自分が亡くなったら私の財産は全て妻に譲るつもりです。

妻には「私が死んだらこの家を売って施設に入ったらいいよ」と伝えていますが、長年専業主婦だった妻が、一人になったあと、私の財産の名義変更や相続手続き、介護や施設のへ入所手続きなど、きちんとできるだろうか。悪い輩に騙されたりせず、平和に暮らしていけのか、心配です。

このお困りごとの問題点

夫婦で築かれてきた財産。自分が亡き後は、奥様へという方が多いのではないでしょうか?しかし、夫が他界した時、妻がすでに80代という「老々相続」が増加中。残された高齢の妻の暮らしをどうやって安心で安全なものにできるのか、が問題です。

出典:厚生労働省 簡易生命表親の老後やお金、今の生活を守るには?

親が高齢になり今後の財産管理はどのようにやっていきべきか、親が他界した後、残された家族の生活を守るべきか、そのために今何が必要なのかを考えることは、親の年齢が高くなればなるほど難しくなっていきます。

そのため、親が認知症になる前の「今」だからこそ、家族でしっかり「親の老後のお金や今の生活を守る方法」について、話し合っていく必要があるのです。

親や身近な人の認知症から大切な資産を守るには?使える法律の制度あれこれ

今、しっかり、親の老後のお金や今の生活を守る方法について、話し合う必要があるということは分かりました。しかし、老後のお金の問題は、家族の話し合いだけでは解決しません。なぜなら、お金の持ち主である、親本人が認知症になって、話し合いの内容を忘れてしまったり、他界して、何も言えなくなるからです。

そうならないためにも、話し合って決めた内容を、法律の制度にまで落とし込んで準備しておくことが大切です。

親が元気なうちに、親の老後のお金のリスクに備えるための代表的な法律の制度には「生前贈与」「成年後見制度」「遺言」そして、今注目されている新しい制度「家族信託」の4つがあります。

生前贈与

画面を拡大して、画像を確認いただけます

画面を拡大して、画像を確認いただけます

本人が元気なうちに、自分の子どもや孫に財産をあげる制度です。一般的には、相続税の節税を目的として行われることが多いです。

メリット

- 親の財産が減るので、親が他界した後、親の財産を相続する人の相続税を減らすことができる

- 財産を受け取った人は、自分の意志で自由に活用することが可能になる

デメリット

- 高額な贈与税がかかり、相続税よりも費用が上回ることがある

- 贈与税が非課税になる場合もあるが、住宅購入や結婚など、要件を満たす必要がある

- 相続税を減らす目的で無計画に始めると「親の老後の生活資金」が足りなくなる

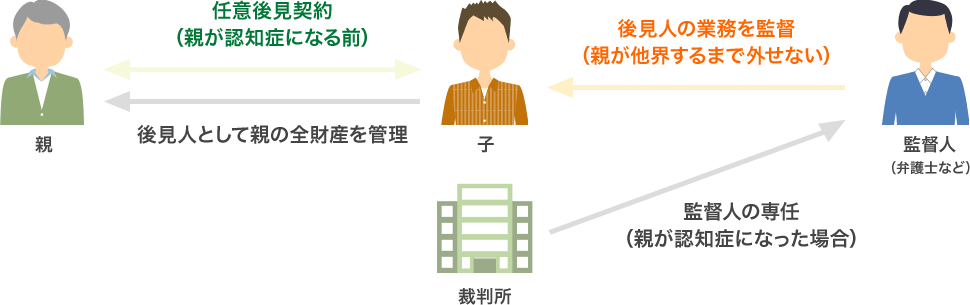

成年後見制度

画面を拡大して、画像を確認いただけます

画面を拡大して、画像を確認いただけます

親の判断能力が低下した場合、親本人に代わって財産管理を行う人を家庭裁判所に任命してもらう制度です。

親が元気なうちに後見人候補者を選んでおく「任意後見契約」と、親の判断能力が低下した後に、家庭裁判所が後見人を選任する「法定後見制度」の2つがあります。

メリット

- 家庭裁判所の監督がつくため、厳格で安全な財産管理をしてもらえる

- 後見人が、本人のすべての財産を管理・処分できる

- 後見人が、入院や介護施設の入居契約など身上監護の手続きができる

デメリット

- 法定後見制度の場合、過去に、親族後見人の不正が多数あったため家族が後見人選ばれず、弁護士などの職業後見人が選ばれることが多い。仮に家族が法定後見人に選ばれたとしても、後見監督人がつく。

- 任意後見契約の場合、家族が後見人になれるが、後見監督人がつく。

遺言

画面を拡大して、画像を確認いただけます

画面を拡大して、画像を確認いただけます

「遺言」は、親の死後、親が残した全財産の分け方について、親本人が元気なうちに決めておくことができる制度です。

「自筆証書遺言」「公正証書遺言」「秘密証書遺言」の3種類があります。

自筆証書遺言

メリット

- 自分一人で遺言を作成することができる

- 費用がかからない

デメリット

- 自分一人で作成するため、他界後見つけてもらえない可能性がある

- 自分一人で作成するため、形式的に無効になる場合や、偽造や改ざん・紛失のリスクがある

- 専門家に内容のチェックを受けないため、本人や家族が思うような効果が発揮されない場合がある

公正証書遺言

メリット

- 2人以上の証人立ち合いの下、公証人が遺言を作成するため、法的効力がある

- 作成した遺言は公証人役場で保管され、形式的不備、偽造や改ざん、紛失の心配がない

デメリット

- 公証人は、遺言の内容面のチェックまではしてくれないため、本人や家族が思うような効果が発揮されない場合がある

秘密証書遺言

メリット

- 2人以上の証人立ち合いの下、遺言の存在を認めてもらうため、法的効力がある

- 証人や公証人には遺言内容を明かす必要はないため、公正証書遺言よりも気軽に作成できる

デメリット

- 内容は本人のみ知り得るため、封を開けるまでは内容が不明である

- 遺言の保存は作成した本人が行うので、紛失のリスクがある

- 専門家に内容のチェックを受けないため、本人や家族が思うような効果が発揮されない場合がある

ここまで、親が元気なうちに、親の老後のお金のリスクに備えるための代表的な3つの法律の制度についてご紹介しました。「生前贈与」「成年後見制度」「遺言」それぞれのメリットとデメリットを知った上で、自分の家族の状況や希望に最適な制度を利用しましょう。ただ、この3つの制度は「効力が発揮されるタイミング」が限定されています。たとえば、遺言であれば、本人の死後に効力を有することになるため、親の老後の対策(生前)には、効果を発揮しません。また、後見制度は、親が認知症になってから他界までの間しか効力を発揮しません。

そこで、今注目されているのが「家族信託」という制度です。

新しい制度「家族信託」を知ろう

- 高齢の親がオレオレ詐欺にあわないか心配。判断能力が低下するまで放っておけない。

- 日々の暮らしのお金は、親が自由に使えるようにしたい。不動産などの管理が大変なものは私が面倒みてあげたい。

- 両親どちらかが他界して一人になったら、実家不動産を売ったり、賃貸にするかもしれない。まだまだ先のことだからこそ、その時、柔軟に対応できるようにしておきたい。

- すでに母が認知症。父が他界した後に、父の遺産を使って母の暮らしを守ってあげたい。

- これから親子で相続税対策をスタートするつもり。親が認知症になり、途中で頓挫したら困る。

- 親と同居を計画中。実家を売却して、二世帯住居を建築する予定。プランの実現までに親が認知症になったら何もかもストップしてしまう…

「家族信託」は、以上のような悩みすべてに対応できる制度です。親の元気なうち、老後、認知症、死後、その先まで、長期にわたる問題を解決する効果があることから利用する方が増えています。

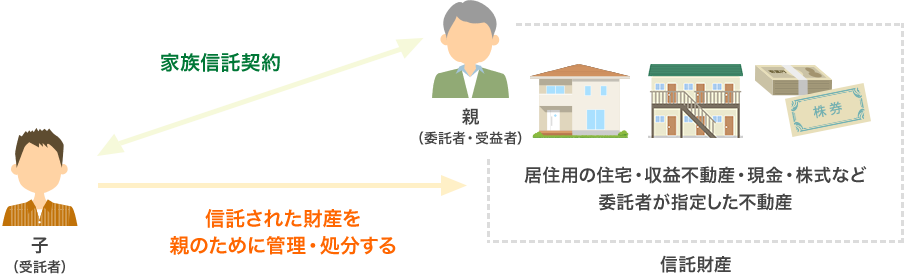

家族信託とは?

「家族信託」とは、元気なうちに、本人(委託者)の財産を信頼できる家族(受託者)に、託す「契約」をしておくことで、万が一、本人に外出できない、判断できないというようなことがおこった場合でも「契約内容」に従って、本人(委託者)の財産を、本人(受益者)のために使ってもらえるという制度です。

画面を拡大して、画像を確認いただけます

画面を拡大して、画像を確認いただけます

「家族信託」をすることで、将来おこりうるお金や不動産の管理の問題を整理して、本人の判断能力が低下するなど、万が一のとき何があっても大丈夫な備えをしておくことができます。

親と子どもで「家族信託契約」を締結しておけば、親の認知症が進み、判断能力がなくなったとしても、子どもがお金の管理をしてあげることができるのです。

家族信託のメリット・デメリット。どういった場合に使える制度なの?

成年後見制度では、裁判所に監督され多額の報酬がかかる

これまでは、親が認知症などで判断能力が低下した場合は、裁判所の審判で「後見人」を選んでもらい、裁判所の選んだ後見人(弁護士などの第三者であることが多い)に、お金の管理をしてもらうか、それが嫌な場合は、そのまま何もせず、子どもたちでお金を建て替えるなどするしか選択肢がありませんでした。

親が元気な間に子どもと「任意後見契約」をしておくことで、子どもが「後見人」になれるという制度もありますが、この場合でも、裁判所の「後見監督人」がつき、裁判所から監督されるうえ、後見監督人への報酬が必要になります。

法定後見の場合

画面を拡大して、画像を確認いただけます

画面を拡大して、画像を確認いただけます

家族信託制度で、裁判所の監督を受けずに親の財産管理ができる

これに対し「家族信託」は、親が元気な間に、子どもと親で「家族信託契約」をしておくことで、子どもが「受託者」として、親の財産を管理してあげることができるようになります。親の判断能力が低下しても、子どもの権限はなくならず、子どもが継続して親のために親のお金を管理してあげることができ、また、家庭裁判所の関与もないので、余分な費用がかからないところにメリットがあります。

「家族信託」の「家族」とは、血縁関係の有り無しをいうのではなく「家族のように信頼できる誰か」ということをさします。実の子どもでなくても、甥や姪、息子の嫁など「信頼できる相手」なら誰にでも、自分の財産を管理してもらう権限をゆだねることができるという点も魅力の1つです。

メリット

他にも、下記のようなメリットが考えられます。

-

1

「認知症になったあと」も資産管理できる

委託者(父)が認知症になったあとも、引き続き受託者(子)が、受益者(父)のために、財産の管理処分をすることができます。

-

2

「残された家族のため」にも信託できる

委託者(父)が他界したあとは、第2受益者(母)のために、受託者(子)が継続して財産の管理処分をすることができます。

-

3

贈与税・不動産取得税がかからない

委託者(父)が他界したあとは、第2受益者(母)のために、受託者(子)が継続して財産の管理処分をすることができます。

-

4

親の資産の「分別管理」ができる

受託者(子)は、預かった財産を、受託者個人の財産とは「分別して」管理するので、委託者や他の兄弟への説明がしやすい。(盗ったとらないのトラブルにならない)

-

5

経費の精算がしやすい

受託者(子)は、信託事務を行うために使った経費(交通費や通信費など)を、預かった信託財産から精算できるので、自腹での持ち出しが不要。

-

6

「信託しない財産」を選ぶことができる

「任意後見」が、全ての財産を管理しないといけないのに対し「家族信託」なら、どの財産を信託するか決めて、一部だけを管理することができる。

-

7

後見監督人への費用がかからない

「任意後見」が、任意後見監督人への費用が発生する(月2~3万円)のに対し「家族信託」なら、ランニングコスト(家族への報酬)は発生しない(報酬を規定することもできます)。

-

8

遺言でできないことができる

「遺言」が、親が他界した時のこと(一代先)しか決められないのに対し「家族信託」なら、親が他界したあとのあとまで取り決めることができる(受益者連続)。

-

9

家族で話が切り出しやすい

「遺言」が、親が他界した後のことを決めるのに対し「家族信託」は、親のこれから(老後)のことを決める制度なので、話がしやすい。

-

10

どのタイミングでも「資産が凍結しない」

親が病気などで体力が低下した、認知症などで判断能力が低下した、他界した、どのタイミングでも資産が凍結することがなく、葬儀代が支払えなくて困った!などということがない。

-

11

先の見通しがつき、漠然とした不安が解消

これから先の家族のハッピープランを、自分たちで立てられることができ「親が倒れたらどうしよう」「認知症になったらどうしよう」といった漠然とした不安がなくなる。

家族信託のデメリット

以上のように、家族信託には、たくさんのメリットがあります。デメリットは、ほとんどないと考えられますが、不動産をいくつか持っておられる方については、信託した不動産の収益と信託していない不動産の収益の「損益通算ができなくなってしまう」点は注意が必要です。

また、家族信託は、まだまだ新しい制度のため、実際に扱ったことのある専門家が少ないというのも、注意するポイントといえます。

家族信託は「裁判所の関与がない、家族の家族による、家族のための財産管理・承継のしくみ」であることから、ひな形をコピーしたら誰でもできる、というものではありません。高齢期の親のお金のリスクを回避するだけでなく、それぞれのご家族にぴったり合った仕組みをつくるためのオーダーメードでの設計が必要です。この先のご家族の10年先、20年先という長い期間を見据え、それぞれの家族の想いを実現するための家族信託を設計・実行できる実務専門家を探すことが重要です。

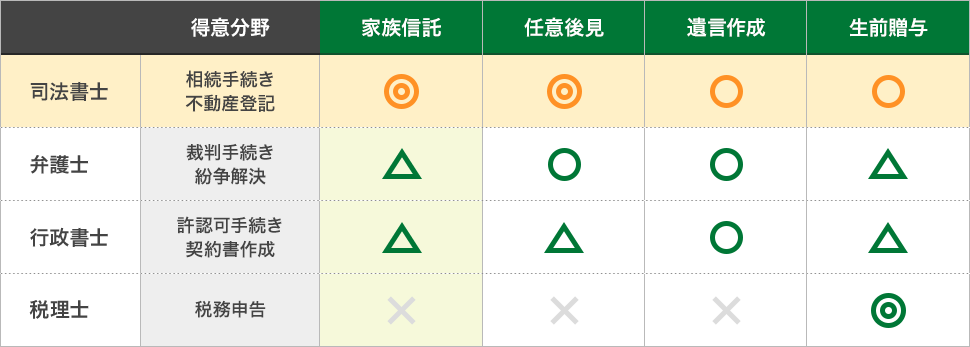

目的にあった専門家へ相談することが重要

よく「弁護士ならなんでも対応してくれるだろう」と思われますが、依頼の背景によってはうまく扱えないケースもあります。なぜなら、各士業には、法律で決められた「専門領域」があり、また同じ士業の中でも得意、不得意があるからです。

家族信託の相談の場合であれば、①財産の整理 ②相続人の調査 ③信託で実現したいことの聞き取りや提案 ④信託契約書の作成 ⑤信託登記 ⑥信託口口座の開設 ⑦信託の運用 ⑧信託不動産の売却、受益者の変更などの登記手続き ⑨信託の終了・精算事務・信託終了の登記 といった、すべての手続きに関与できる、登記や相続の専門士業である「司法書士」が適任と考えられます。

ただし、相続税対策も併せて行う場合や、将来的な紛争の種を今のうちに解決しておきたいという場合は「司法書士」に加え「税理士」や「弁護士」も併せてチームで解決していく発想が必要です。

なお、信託銀行は「金融機関」であり「家族信託契約書の作成」や「信託登記」をすることは法律で許されていません。また、報酬を目的としている事業者は「家族信託の受託者」にはなれませんので、信託銀行が家族信託の受託者になることはありません。

様々な金融機関で「家族のための〇〇信託」などと紛らわしい商品が販売されていますが「家族信託」とは別の「金融商品」であり、管理報酬などランニングコストがかかる場合もありますので、申し込みの場合は、慎重に判断してください。

画面を拡大して、画像を確認いただけます

画面を拡大して、画像を確認いただけます

実際に家族信託を行うときはどういう流れで行うの?

家族信託は、利用目的が多岐にわたるため、取り扱う専門家により手続きの進め方の流れは異なりますが、ここでは、私の事務所での基本的な流れをみていきます。

家族信託が必要か・家族信託ができるかを検討する

家族信託を行う前に、家族信託がそもそも必要なのかを検討します。

そのために、

- 1.財産がどこにどれだけあるのか

- 2.相続税はかかるかかからないか

- 3.相続人はどこにどれだけいるか

- 4.問題のある相続人がいるかいないか

- 5.家族がこれからどのような未来を望むのか

を精査していきます。

そして、自分たちの資産内容(①②)と家族の状況(③④)で、自分たちの思い通りの希望(⑤)をかなえるのに「家族信託」が必要かを判断します。

また「家族信託ができるか」も重要なチェックポイントです。信託したいけれど、受託者に値する家族がいない場合、委託者の判断能力が低下しており契約できないなど、家族の状況によっては「家族信託が必要だが、できない」場合もあります。そのような場合は「家族信託以外の手続き」で希望をかなえられないかを検討し、制度設計していくことになります。

家族信託の内容を設計する

家族信託が必要と判断した場合であっても、家族信託だけで事が足りるのか?それとも「遺言」や「任意後見」「生前贈与」などといった別の制度を組み合わせる方がいいのかを検討していきます。

最後に、誰が受託者になるのか?受託者が委託者より先に他界したらどうするのか?受益者をどうするか?信託を終了するタイミングをどうするのかなど具体的な内容を決定していきます。

「家族信託」は、それぞれの家族のこれからの未来を安心で安全なものにするための制度です。そのため「設計」部分が最も重要となります。長期的な視野と、法務・税務・心情面から総合的に判断し、それぞれのご家族にぴったり合ったオーダーメードでの設計をしていきましょう。

信託契約の内容を書面にし、公正証書にする

信託の設計ができたら、次に「信託契約書」を作成します。

「信託契約書」に、公証役場の公証人の面前で、署名、調印し公正証書として残します。信託契約は、必ずしも公正証書で作成する必要はありませんが、公正証書で作成していないと「信託口口座」が開設できないというデメリットがあります。長期にわたる契約であるため、公正証書にしておくことがお勧めです。

さらに、信託財産に不動産が含まれている場合は「信託による所有権移転の不動産登記の申請」を行います。

信託財産(金銭)を管理する口座を開設する

受託者は、あくまでも「財産の管理をお願いされた」だけなので、財産が自分のものになるわけではありません。受託者の個人資産と信託財産が混ざらないよう、分別して管理する必要があるので「信託された財産を管理するための銀行口座」を開設します。これを「信託口口座」といいます。

信託口口座の開設は、まだ一般的とはいえず、金融機関によって取り扱いや開設できる条件が異なります。合わせて専門家に相談するのが良いでしょう。

財産管理の開始・終了

家族信託契約が整い、財産の移転、登記が終了したら、いよいよ家族信託の運用がスタートです。信託契約で決められた目的と委託者の想いを尊重し、最後まで信託された財産をきちんと管理します。

管理するだけでなく、不動産の売却や建て替え、買い替えなどの大きな取引も実行して、親自身のそして我が家の暮らしと資産を守っていくことになります。

さいごに

司法書士事務所ともえみでは、

皆様のお悩み解決に繋がるセミナーや無料相談会を行っています

いかがでしたでしょうか。

人生100年時代。親や身近な人の認知症から大切な資産と暮らしを守るには、使える法律の制度を知り、事前にきちんと準備をしておくことが大切です。

「お父さんは元気な時、こう言っていた」「お母さんに、前々から頼まれている」というだけでは、銀行や不動産取引の現場では、通用しません。

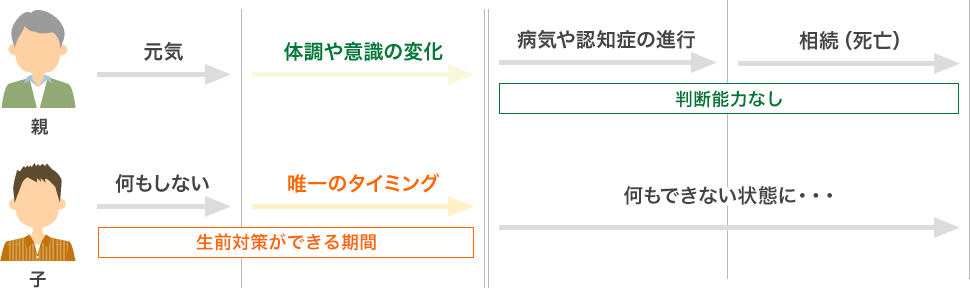

生前対策はいつまでできる?

画面を拡大して、画像を確認いただけます

画面を拡大して、画像を確認いただけます

親が元気なうちに「生前贈与」「成年後見」「遺言」そして「家族信託」それぞれのメリットとデメリットを知った上で、自分の家族の状況や希望に最適な制度を利用しておきましょう。

近年「家族信託」の登場により「成年後見」よりも柔軟に親の財産管理ができるようになり、また「遺言」よりも家族で話題にしやすくなりました。さらに「生前贈与」より多様な相続税対策が可能となっています。

しかし、これらの制度を使うには「親が元気な間」というタイムリミットがあります。あれこれ悩んでいる間に、親の体調や判断能力の低下により「知ってたのにできなかった!」ということのないよう「今だからこそ」スタートすることをお勧めします。

- 我が家に家族信託などの対策が必要か?そうでないか?

- 我が家で家族信託などの対策ができるのか?できないか?

- 我が家で家族信託などの対策をスタートするならいつか?

まずは、これらを知るコトからスタートです。

無料相談、セミナー参加、お気軽にお電話ください。