(大阪市在住)不動産の共有持分を解消したいケース

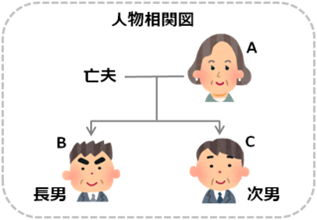

【家族構成】

1.本人A

2.長男B

3.次男C

【財産】

1.不動産 収益不動産×1棟

2.預貯金 約600万円

ご相談内容

Aさんは、Aさん名義の収益不動産を一棟お持ちです。

しかし、建物の敷地になっている土地は、Aさんと長男B、次男Cの3人で3分の1ずつ共有しています。

3人の心配事は、今はまだいいけれど、3人のうち誰か一人に何かあって判断能力を失ってしまえば、この不動産は動かせなくなりますし、誰か1人の名義にまとめようにも方法が分からない。

更に、Aさんが亡くなった際の分け方も、どうするのが一番良いか分からないという事です。

また、最近、セミナーで不動産を法人へ移すという手法や信託の事を耳にされたそうですが、それぞれの違いが良く分からないというご質問もあります。

提案内容

財産の状況から、相続税の心配はなさそうですが、共有している土地をどうにかしたいというご希望があるため、不動産を法人へ移す手法の検討に入ります。

しかし、この土地は相続によって取得したものであるため、法人へ売却すると多額の譲渡所得税が見込まれる上に、不動産取得税や登録免許税が高額になる点がネックとなります。

そこで、建物及び土地を法人に信託し、受益権として相続人全員に家賃収入を分配していく方法が最適です。

委託者A、B、C、受託者は新規に設立する一般社団法人X、受益者はA、B、Cという設計にします。

Aが亡くなった後は、二次受益者としてB、Cに引き継ぐようにします。

出口戦略として、受託者である法人が不動産を売却し、現金化できるようにしておきます。

解決までの流れ

まずは、新規に設立する財産管理会社へ売却して「不動産の所有権を移転」する場合と、財産管理会社を受託者として「信託」する場合の比較から説明を始めます。

所有権を移転させてしまうと、3人に対する譲渡所得税、名義変更にかかる登録免許税、不動産取得税の問題を考慮する必要があります。このケースでは、固定資産税評価額が1億円程度でしたので、各種の税金が600万円程度発生する見込みです。

さらに、法人が不動産を買い取るという形を取りますので、相応の売買代金も用意しなければなりません。これに対して、信託の場合、売買代金の準備は必要なく、譲渡所得税、不動産取得税は非課税、登録免許税は約5分の1で、不動産の名義を受託者である法人Xに移すことが出来ます。

家賃収入の取り扱いという点で比較すると、売買で所有権を移転した場合、法人に家賃収入が入るので、法人Xに法人税が課税されます。3人へこの収入を還元する方法としては、それぞれが法人の役員となって役員報酬をもらうという手法になるでしょう。信託の場合は、法人はあくまで3人のために財産を管理・運用しているだけですから、家賃収入は受益者である3人に支払い、法人の収入となることはありません。個人所得で利益を受取るか、役員報酬としてもらうのかによってそれぞれの課税関係も変わってきますので、この点は専門家である税理士さんにシミュレーションをお願いします。

コメント

共有不動産の解消は、非常にご相談件数も多いのですが、多額の費用が発生する、各共有者との利益調整がうまくいかない、という点がネックとなり解決が難しい問題です。この点、信託を活用することでコスト面を削減し、「不動産を手放すわけではない」という意識から、共有者の協力も得られやすいように感じます。税理士さんとも協力しながら、家族全員がひとつずつ納得した上で信託を活用する事で、共有問題の解決をしていくことが可能です。